引言:

伴随着经济的快速发展,我国居民对财富配置的需求日益多元化,而私募基金以产品多样化、日常运作灵活及投资决策自由度高等优势,在资本市场独树一帜,吸引了众多投资者的关注。我国目前私募基金行业发展迅速,规模日益增长,蓬勃的私募基金行业在带给社会和实体经济一系列利好的同时,藏身于阴影下的法律风险也同样不可忽略。

截至2021年11月3日止,笔者以“私募基金”为关键词在威科先行法律数据库中进行检索,结果显示相关案件数量为8550件。从裁判的年份看,自2018年起私募基金纠纷案件快速增长,2018年、2019年及2020年案件数量分别为1116件、2363件、3113件。从分布地域看,与私募基金相关案件的管辖法院多集中在北京市、上海市、深圳市等经济较为发达地区。

本文通过对私募基金相关案件的梳理与分析,以民事法律风险、刑事为视角对私募基金管理人在私募基金募集、投资、管理等阶段的合规事项进行剖析,以期向私募基金管理机构、代销机构直观呈现私募基金风险防控的重要性,助力私募行业的合规发展。本篇将结合司法判例,首先对私募基金管理人在募集阶段的民事法律风险进行梳理。

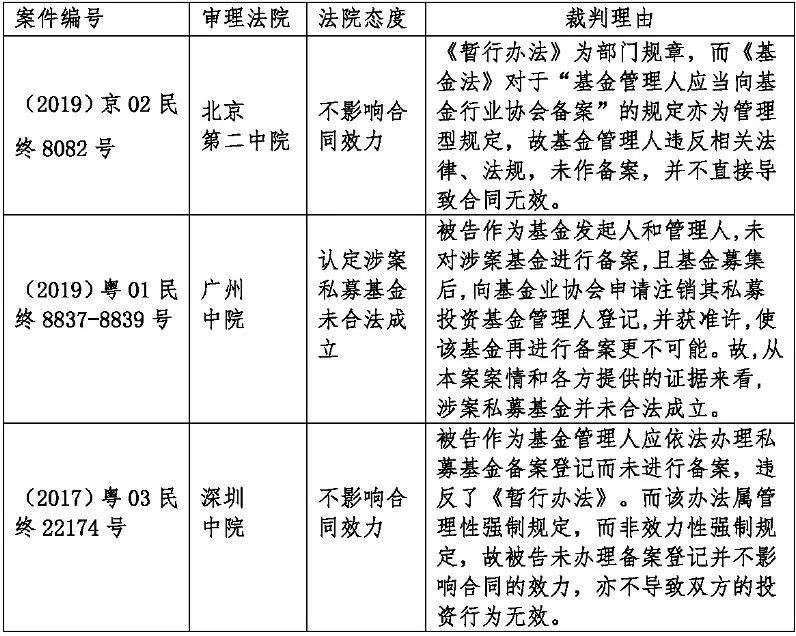

风险一:私募基金管理人未登记或私募基金产品未备案

私募基金管理人未经登记或虽登记但其募集的私募基金超出登记的范围或种类的,签订的合同存在无效的可能性。在司法实践中亦有部分法院认为,除非当事人在合同中明确将私募基金管理人登记或基金备案作为合同生效要件,否则法院不认为相关规定属效力性规定,即便不登记或不备案也不属于《民法典》第一百五十三条第一款规定的情形,不会直接导致合同无效。但如果不登记或不备案系为规避监管,可能损害社会公共利益,则可能会因为违反《民法典》第一百五十三条第二款导致合同无效。除此之外,部分法院在认定私募基金管理人的过错及赔偿比例时,未登记或未备案会作为影响承担责任的考虑要素之一。

法律链接:

• 《中华人民共和国证券投资基金法》(以下简称“《基金法》”)第八十九条、第九十四条

• 《私募投资基金监督管理暂行办法》(以下简称“《暂行办法》”)第七条、第八条

• 《关于加强私募投资基金监管的若干规定》第二条第二款、第六条第三款

• 《私募投资基金管理人登记和基金备案办法(试行)》第五条、第十一条

案例参考:

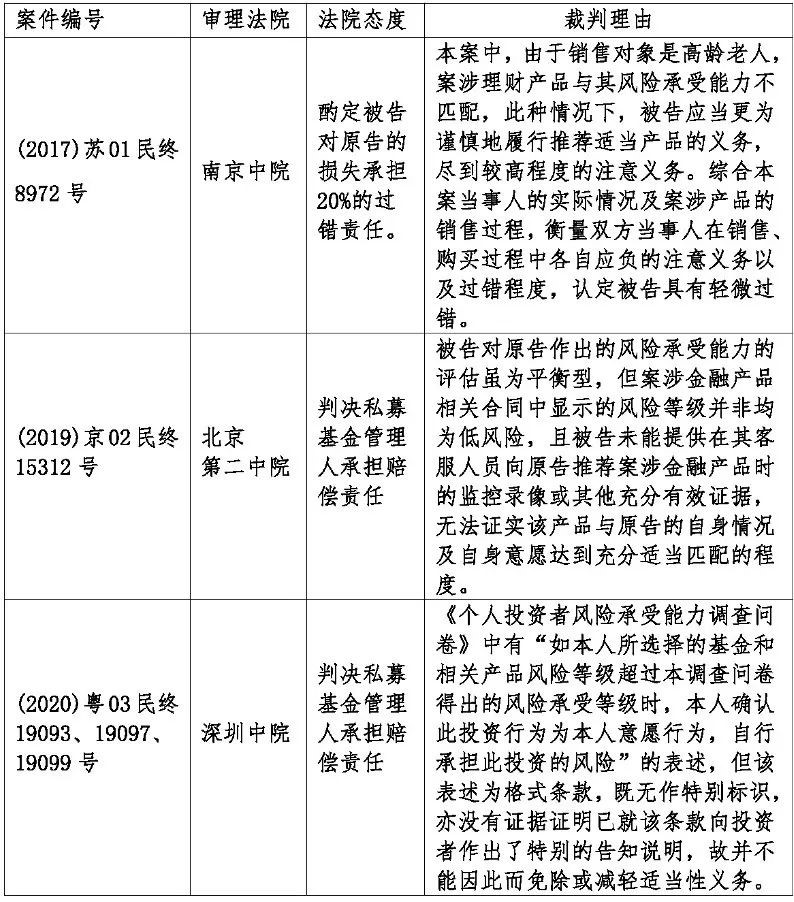

风险二:未尽风险揭示及投资者适当性匹配义务

私募基金管理人应根据规定制作《风险揭示书》,并向投资者充分揭示投资私募基金可能承担的风险,并向投资者明示且由其签字确认自担风险。根据目前的司法判例,若私募基金管理人未对投资者进行风险评估或未由投资者签署《风险揭示书》的,将视为私募基金管理人由于未尽适当性义务,导致投资者在接受金融服务后参与高风险等级投资活动遭受损失的,投资者可以请求私募基金管理人承担赔偿责任。因此,建议私募基金管理人针对投资者及具体私募产品的情况,细化风险提示,必要时还可以保留向投资者告知风险的录音、录像等证据。

法律链接:

• 《中华人民共和国证券投资基金法》第九十八条

• 《私募投资基金募集行为管理办法》第二十一条、第二十三条

案例参考:

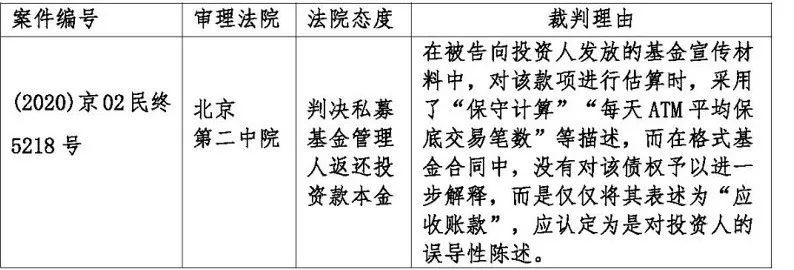

风险三:违规推介私募基金误导投资者

私募基金管理人及其从业人员推介私募基金时,不得提供存在虚假记载、误导性陈述或者重大遗漏的推介材料,不得夸大或者片面推介基金或违规使用可能误导投资人进行风险判断的措辞,不得推介或片面节选少于六个月的过往整体业绩或过往基金产品业绩等。一旦因私募基金管理人违规推介导致投资者损失,在司法实践中,一般私募管理人应承担违约责任,退还投资者本金并支付相应利息。

法律链接:

• 《中华人民共和国证券投资基金法》第五十六条、第七十七条

• 《私募投资基金募集行为管理办法》第二十三条、第二十四条

• 《关于加强私募投资基金监管的若干规定》第六条

案例参考:

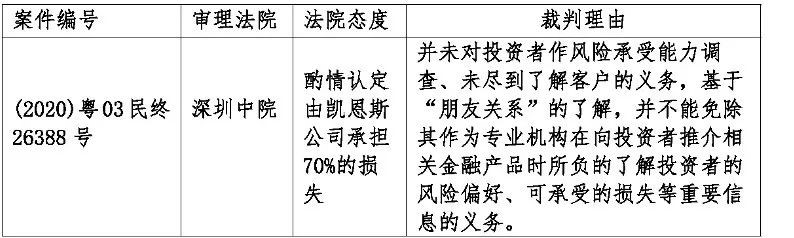

风险四:合格投资者审查义务

所谓“合格投资者”,即具有一定的风险认知能力以及承担风险的能力。根据法律规定,合格投资者是指:“(一)具有2年以上投资经历,且满足以下条件之一:家庭金融净资产不低于300万元,家庭金融资产不低于500万元,或者近3年本人年均收入不低于40万元。(二)最近1年末净资产不低于1000万元的法人单位。”私募基金管理人只能向合格投资者募集私募基金,若其招募的非合格投资者,则可能被认定为名为投资实为借贷,进而导致投资者有权要求私募基金管理人返还投资款并支付相应利息。

法律链接:

• 《关于规范金融机构资产管理业务的指导意见》第五条

• 《私募投资基金募集行为管理办法》第二十八条

案例参考:

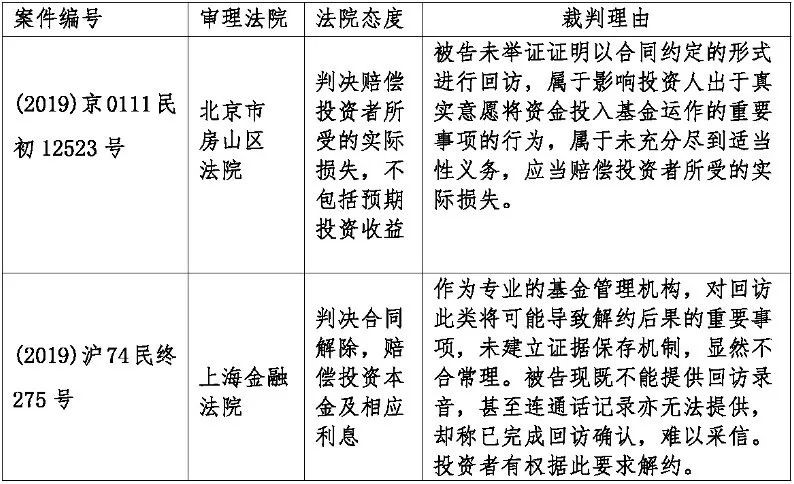

风险五:未遵守冷静期、回访制度的要求

冷静期、回访制度的设立是针对投资人在认购私募基金时有权利在一定期限内对自身风险承担能力等进行充分的思考,在选择私募产品时能够更加的谨慎,回访确实是投资者对认购的私募产品进行的二次确认,也是尽可能保障投资人的理性认购。如果私募基金管理人未按约定进行回访确认,投资者有权据此解除合同,要求私募基金管理人返还投资款。

法律链接:

• 《中国基金业协会关于发布私募投资基金合同指引的通知》第十二条

• 《私募投资基金募集行为管理办法》第十五条、第二十六条、第二十九条

案例参考:

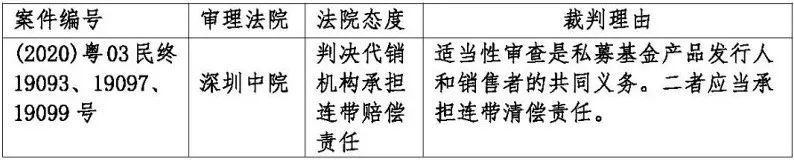

风险六:因代销机构未尽适当性义务而承担连带赔偿责任

私募基金管理人在募集阶段可以委托代销机构募集私募基金,根据《九民纪要》第七十四条规定,金融产品发行人、销售者未尽适当性义务,导致金融消费者在购买金融产品过程中遭受损失的,金融消费者既可以请求金融产品的发行人承担赔偿责任,也可以请求金融产品的销售者承担赔偿责任。简言之,代销机构在募集过程中未尽适当性义务的,私募基金管理人不因委托代销机构而免除其依法应承担的责任。

法律链接:

• 《全国法院民商事审判工作会议纪要》(九民纪要)第七十四条

案例参考:

特别声明

本文仅供参考,不构成律师的正式意见,不应被看作是采取任何法律行动或进行法律决策的依据。文中所述仅代表作者个人观点,并不反映作者所服务的任何机构或客户的立场。

专业领域

相关推荐